Ein Blick über den Tellerrand – von US-Investments profitieren

Wir leben in einer globalisierten Welt – fast jedem Einkauf, jeder Onlinebestellung, jeder Mahlzeit gehen grenzüberschreitende, internationale Handelstransaktionen voraus.

Wie selbstverständlich nutzen wir unser iPhone – ein amerikanisches Produkt, das aus Rohstoffen, die primär vom afrikanischen Kontinent stammen, in China zusammengebaut wird.

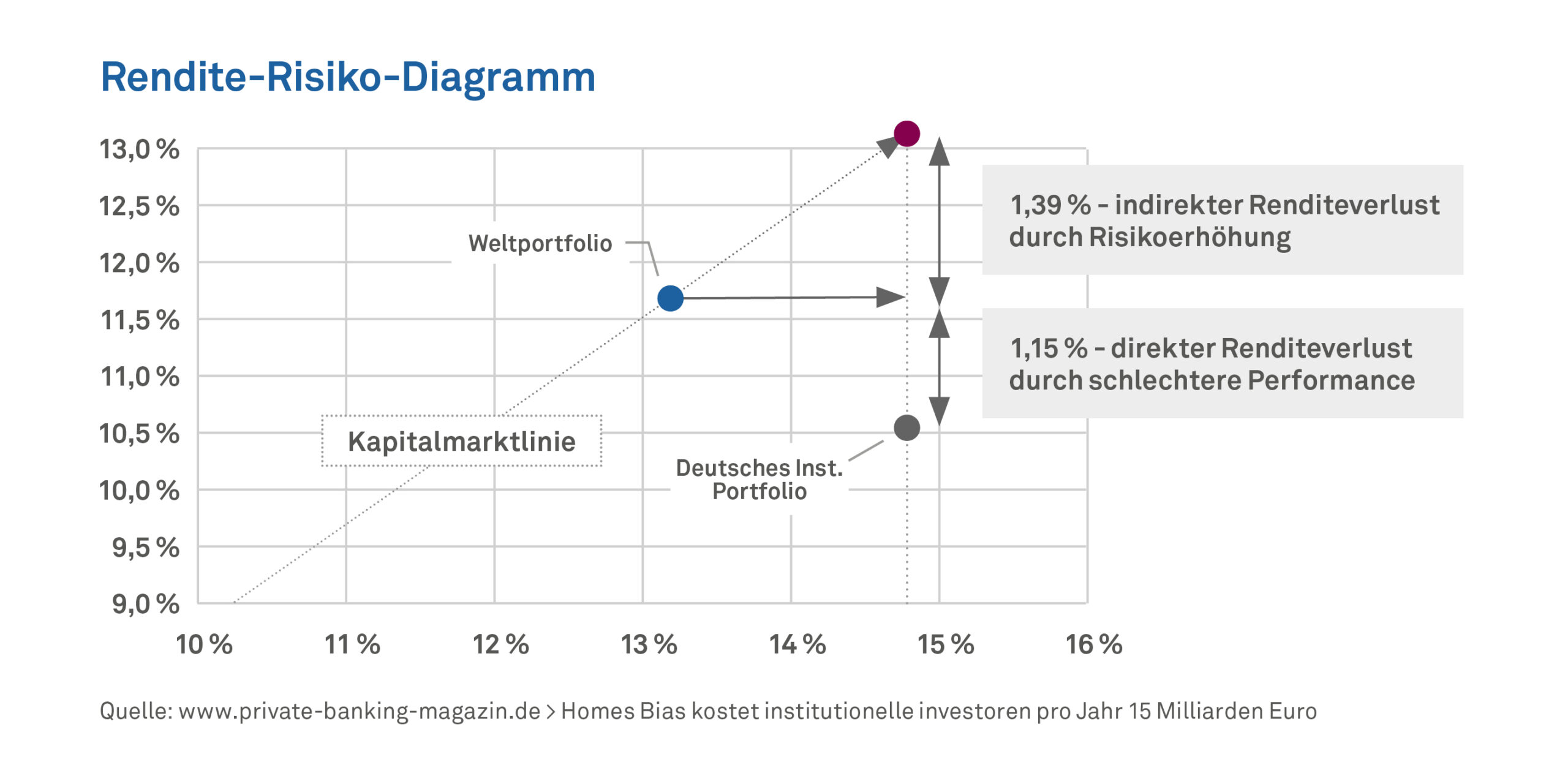

Dagegen steht die Tatsache, dass deutsche Geldanleger ihr Vermögen erstaunlich „regional“ investieren. Selbst institutionelle Investoren – das zeigt eine Studie der Frankfurt School of Finance and Management aus 2022 – erliegen diesem sogenannten „Home Bias“ und investieren überproportional hohe Anteile ihres Vermögens in Deutschland und Europa. Die Studie zeigt auch, dass hierdurch das Risiko der Geldanlage erhöht und die Renditen verringert werden.

Die Vereinigten Staaten von Amerika bilden immer noch die größte Volkswirtschaft der Welt. Im Jahr 2021 trugen die USA mit 24,2 % den mit Abstand größten Anteil zum globalen, nominalen Bruttoinlandsprodukt bei, China liegt mit „nur“ 17,8 % noch deutlich abgeschlagen auf dem zweiten Platz. Anders als alle anderen großen Volkswirtschaften der Welt wächst die US-amerikanische Bevölkerung dabei auch noch. Während niedrige Geburtenraten, eine Überalterung der Bevölkerung oder jahrelange Geburtenkontrolle („One Child Policy“ in China) den Anteil der arbeitsfähigen Bevölkerung in Westeuropa, Japan und China immer weiter schrumpfen lässt, wächst dieser Anteil in den USA durch relativ hohe Geburtenraten und Zuwanderung stetig. Für Investitionen in den USA spricht sicherlich auch der Fakt, dass die USA, anders als die EU, energieautark sind – was besonders in jüngster Vergangenheit zu enormen Standortvorteilen führt.

Nicht nur hinsichtlich der Region, auch hinsichtlich der Währung sollten Anleger ihr Geld diversifizieren. Dabei geht kein Weg am US-Dollar vorbei. Über 60 % aller weltweiten Devisenreserven notieren in Dollar (Vergleich Euro: ca. 20 %) – und immer noch findet der Handel mit Erdöl hauptsächlich in US-Dollar statt.

Für deutsche Anleger besonders attraktiv ist das Doppelbesteuerungsabkommen zwischen den USA und Deutschland – je nach Art der Geldanlage kann der Investor von niedrigeren Steuersätzen in den USA profitieren.

Sprechen Sie gerne Ihre(n) EFC Berater(in) an, wenn sie Ihren „Home Bias“ überwinden und von spannenden und profitablen Geldanlagen, weltweit und/oder zielgerichtet in den USA, erfahren möchten!

Keine Angst vor einem Börsen-Crash! Die Anti-Crash-Strategie

„In der Corona-Krise war die Volatilität an den Kapitalmärkten so hoch wie noch nie zuvor!“ Diesen Satz oder ähnliche las man in Börsenzeitschriften oder hörte man von Kapitalmarktexperten.

Volatilität gilt in der Wirtschaft als Risikokennzahl, mit der Kursschwankungen statistisch berechnet werden können. Wenn Kurse schnell steigen und wieder fallen, ist das natürlich mit dem Risiko verbunden, Geld zu verlieren, aber auch mit der Chance, schnelle Gewinne einzufahren. Eine starke Bewegung – beispielsweise an Aktienmärkten – kann also Vor- und Nachteile mit sich bringen. Volatilität, d.h. Kursschwankungen an der Börse, ist normal und gehört dazu. Investoren wird empfohlen, sich langfristig am Kapitalmarkt zu engagieren und Schwankungen auszusitzen. So weit, so gut.

Die Erfahrung zeigt jedoch: Wenn an der Börse die Kanonen donnern, die Kurse crashen und Panik grassiert, dann kann es einem schon einmal mulmig werden.

Auswertungen belegen eindeutig, dass langfristig orientierte Anleger an den Aktienmärkten belohnt werden. Was also tun, wenn man als Anleger …

- keinen so langen Anlagehorizont planen kann?

- einen längerfristigen wirtschaftlichen Abschwung kommen sieht?

- starke Schwankungen in seinem Wertpapierdepot emotional einfach nicht aushält?

Oftmals reagieren Anleger dann zyklisch und verkaufen bei Tiefstpreisen ihre Aktienfonds, um danach „nie wieder in Aktien zu investieren“. Ist das die Lösung? Definitiv nein!

Der Kapitalmarkt bietet hervorragende Konzepte um ein Wertpapierdepot vor solchen „Crashs“ zu schützen und in guten Zeiten von den Renditen der Aktienmärkte zu profitieren.

Ihrem EFC Financial Planner stehen Investments zur Verfügung, die …

- kontinuierlich hohe Erträge liefern sollen und die weitestgehend unabhängig von den Zins- und Aktienmarktentwicklungen sind,

- mögliche Verluste begrenzen sollen,

- positiv zur Volatilität korreliert sind, d.h. gerade bei Schwankungen Erträge erzielen.

Bei größerem Depotvolumen und zunehmendem Alter treten diese Sicherheitsaspekte immer mehr in den Vordergrund, so dass dieses Konzept besonders zur „Best Ager“-Zielgruppe passt.

Nutzen Sie vor dem Hintergrund der aktuellen geopolitischen Situation und nervöser Aktienmärkte das Angebot eines Depotchecks bei Ihrem EFC Berater/Ihrer EFC Beraterin. Sichern Sie mit ihm/ihr Ihre Depots mit der „Anti-Crash-Strategie“ bei Bedarf gegen Kursrückgänge ab.

Wir wünschen Ihnen „entspanntes Investieren“!

ICD 11 Renovation Plus – nur noch bis 31.12.2022

Profitieren Sie von stabilen Sachwerten mit Inflationsschutz!

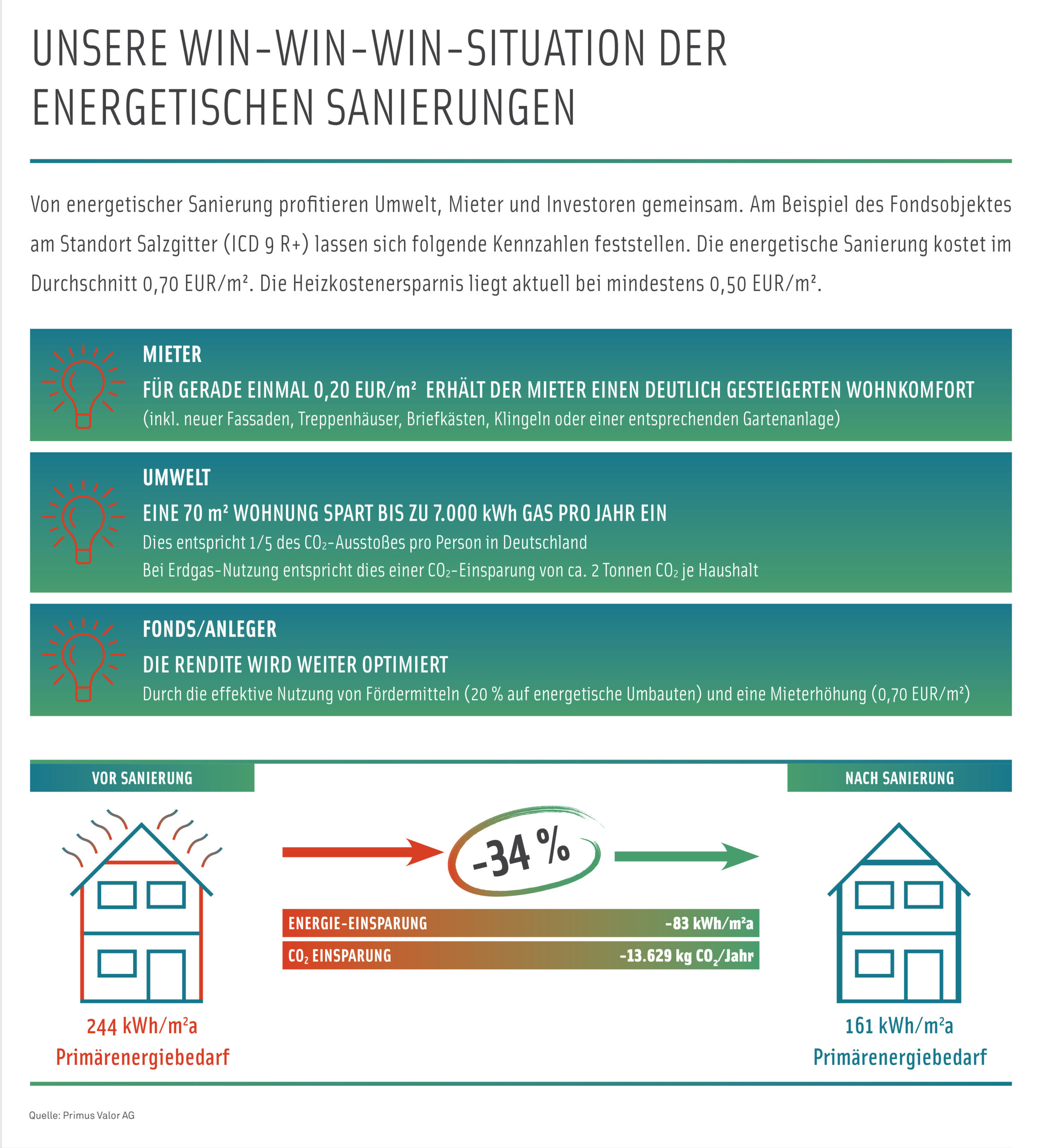

Laut Studie „Bezahlbarer Wohnraum 2022“ des Pestel-Instituts fehlen in Deutschland 450.000 Wohnungen. Der Neubau von Wohnraum stockt auch im Jahr 2022 und entwickelt sich wegen steigender Zinsen sogar rückläufig. Aus diesen Gründen kommt der (energetischen) Sanierung von Bestandswohnungen eine noch größere Bedeutung zu.

Gerade in Mittelzentren gibt es viele Wohneinheiten, die sich wegen bezahlbarer Mieten einer hohen Nachfrage erfreuen. Der Immobilienfonds „ImmoChance Deutschland 11 Renovation Plus“ (kurz: ICD 11 R+) aus der erfolgreichen ICD-Reihe des Emittenten Primus Valor hat sich auf die energetische Sanierung und Wertsteigerung dieser Wohnungen in Mittelzentren spezialisiert.

Die tatsächliche Stärke und Beständigkeit einer Asset-Klasse zeigt sich vor allem in Krisenzeiten. Entsprechend souverän bewegt sich die gesamte Fonds-Reihe nun schon seit Aufkommen der COVID-Thematik vor zwei Jahren durch ein Marktumfeld, welches sich teils stark gewandelt hat. Denn durch die seit jeher verfolgte Anlagestrategie – Bestands-immobilien mit Potenzial werden energetisch optimiert, die Wohnflächen werden erweitert und Leerstände abgebaut – wird das Vermögen von Anlegern nicht nur vor Inflation geschützt, sondern ein realer Ertrag erzielt. Besondere Investitionschancen sieht das Emissionshaus in der Sicherstellung eines effizienten Einkaufs und einer klaren Optimierungsstrategie für die Immobilien, die neben der energetischen Effizienz auch den Wohnkomfort des Mieters steigert, bei gleichzeitiger Reduzierung der Nebenkosten.

Da mit zunehmenden Inflationsraten neben der Wertsteigerung auch Mieten stärker steigen, besitzen Immobilien einen doppelten Inflationsvorteil. Zudem steigen Wohnraumnachfrage sowie Flächennutzung je Einwohner weiter an. Erkennbar ist diese positive Situation für Vermieter an einer geringen Leerstandsquote sowie einer konstant hohen Mietnachfrage und schneller Vermietung.

Der wirtschaftliche Erfolg der Vorgängerfonds zeigt, dass dieses nachhaltige Investment absolut zeitgemäß ist. Auch der Fonds ICD 11 profitiert von hohen Mittelzuflüssen und hat demnächst seine maximale Investitionssumme erreicht.

Nutzen Sie den verbleibenden Zeichnungszeitraum für ein Investment an einem Fondsvermögen bestehend derzeit aus 1.150 Wohneinheiten an 25 Standorten in Deutschland (76.000 qm Nutzfläche).

Dem Wohnimmobilienfonds „ICD 11 R+“ des Mannheimer Emissionshauses Primus Valor können Investoren noch bis zum 31.12.2022 beitreten.